Gesetzesänderung: Verkürzung der Restschuldbefreiung auf 3 Jahre

Das Bundesministerium für Justiz und Verbraucherschutz hat am 01. Juli 2020 eine Pressemitteilung herausgegeben, dass die Verkürzung der Restschuldbefreiung auf drei Jahre beschlossen. Durch diese Gesetzesänderung sollen die Verbraucher bei der Insolvenz weiter entlastet werden. Den Gesetztesentwurf finden Sie hier.

Ursprünglich gilt, dass die Restschuldbefreiung regelmäßig nach einem Zeitraum von sechs Jahren erteilt wird. Jetzt soll in einem Zeitraum bis zum 30.06.2025 geprüft werden, ob eine Restschuldbefreiung nach drei Jahren eine Erleichterung für die Haushalte bringt. Nach Ablauf dieses Zeitraums wird ein Plan erstellt und es wird geprüft, wie sich die Verkürzung auf drei Jahre auf die gesamte Situation auswirkt.

Dadurch, dass die Regelzeit verkürzt werden soll, entfallen die ursprünglichen Mindestanforderungen wie die Mindestbefriedigungsanforderung sowie die Deckung der Verfahrenskosten. Diese Mindestanforderungen mussten vorher erfüllt werden, damit die Restschuldbefreiung nach drei Jahren erlangt werden konnte.

Allerdings gibt es danach eine 11-jährige Sperrfrist, bis eine erneute Restschuldbefreiung beantragt werden kann. Vorher lag die Sperrfrist nur bei zehn Jahren.

Diese neuen Regelungen gelten allerdings erst für die Verfahren, die ab dem 01.10.2020 beantragt werden. Für alle Verfahren, die davor beantragt werden, gilt noch die alte Regelung.

Es ergibt sich damit eine insgesamte Vereinfachung der Restschuldbefreiung für alle Personen, die das Insolvenzverfahren eröffnen müssen.

Im Folgenden erhalten Sie nochmals eine Übersicht der Vor- und Nachteile der neuen Gesetzesänderung:

Vorteile:

- Die Restschuldbefreiung wird nach drei Jahren erteilt

- Die Regelungen gelten für Verbraucherinsolvenzen bisher nur im Zeitraum ab dem 01.10.2020 bis zum 30.06.2025

- Mindestanforderungen für die Restschuldbefreiung nach drei Jahren entfallen

Nachteil:

- Die Sperrfrist verlängert sich von 10 auf 11 Jahre

Da ein Verbraucherinsolvenzverfahren erst nach einer gescheiterten außergerichtlichen Einigung beantragt werden kann, ist keine Zeit zu verlieren. Sie sollten sich daher jetzt informieren.

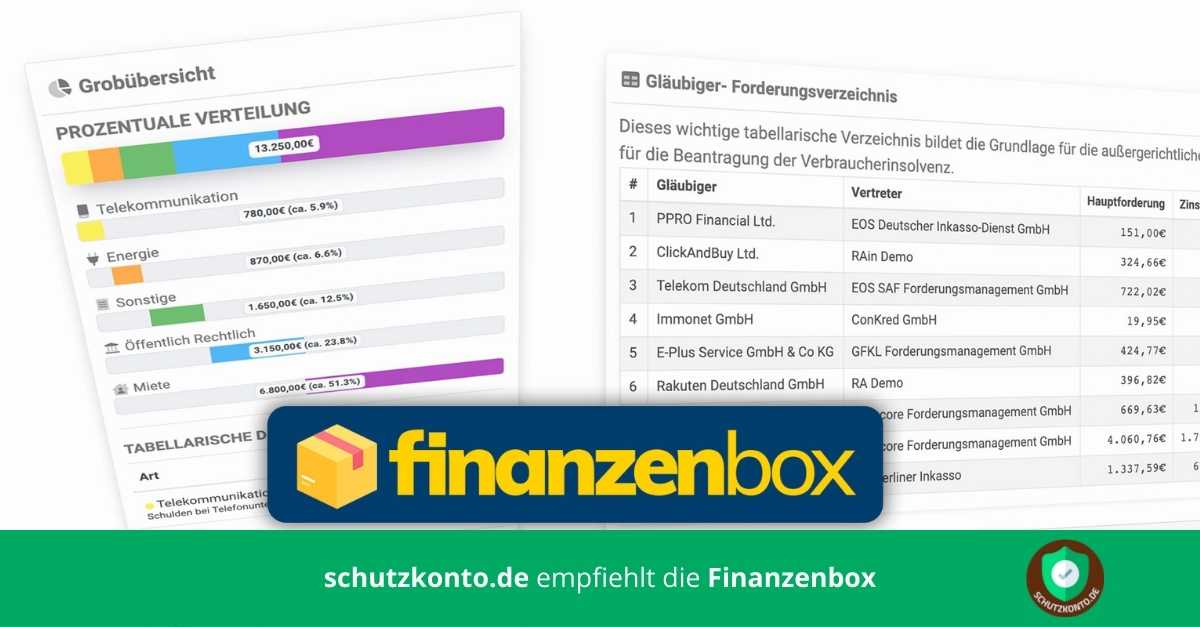

Sollten Sie vorab nur eine Information über Ihre Gesamtverschuldung wissen wollen, können wir Ihnen gerne die Finanzenbox anbieten. Unter www.finanzenbox.de können Sie Ihre Finanzenbox anfordern und unverbindlich Ihre Gesamtverschuldung berechnen lassen. Danach ist es Ihnen freigestellt, eine Schuldnerberatung aufzusuchen oder zu versuchen die ganze Angelegenheit selber zu regeln.

In 48 Stunden erhalten Sie diese Übersichten inkl. Gläubiger - und Forderungsverzeichnis, die sie für die Erföffnung des Insolvenzverfahrens benötigen.

Bestellen Sie heute noch die Finanzenbox! In 30 Sekunden erklärt!