Konsumschulden, Fluch oder Segen für die Verbraucherkultur?

In der heutigen Zeit ist es normal, sich zu verschulden. Die Finanzwelt unterscheidet jedoch zwischen Konsumschulden und Investitionsschulden. Konsumschulden nehmen Sie auf, um damit Gebrauchs- bzw. Verbrauchsgüter zu kaufen. Investitionsschulden werden dagegen genutzt, um damit beispielsweise eine Eigentumswohnung zu kaufen, die vermietet wird und Einkommen generiert. Konsumschulden sind daher schlechte Schulden und eher ein Fluch. Aber sind sie zurecht ein Fluch oder können sie auch ein Segen für Verbraucher sein?

Konsumschulden sind nicht immer schlecht, aber oft ein Problem

Für viele Verbraucher sind Konsumschulden schlecht. Sie kaufen sich nämlich Dinge, die sie sich eigentlich nicht leisten können. Dann werden über Jahre Konsumgüter abbezahlt, die schon längst kaputt sind oder nicht mehr genutzt werden. Wer dauernd und immer wieder Konsumschulden macht, muss einen Großteil seines Einkommens dafür aufwenden, um diese zurückzahlen. Das ist ein großes Problem und führt in die Schuldenfalle.

In bestimmten Fällen sind Konsumschulden jedoch unvermeidlich und auch hilfreich. Muss eine neue Wohnung eingerichtet werden oder brauchen Sie ein Auto, um zu Ihrer neuen Arbeitsstelle zu kommen, sind Konsumschulden sinnvoll. Dennoch sollten Sie stets darauf achten, nur wenige Konsumschulden zu machen, wenn es nötig ist. Kaufen Sie beispielsweise ein kleines Auto oder eine günstige Küche.

Nutzen Sie die Konsumschulden verantwortungsvoll, wenn Sie dazu gezwungen sind, welche aufzunehmen. Wenn Sie so vorgehen, dann sind Konsumschulden letztlich hilfreich und sogar ein Segen. Die unkontrollierte und mehrmalige Aufnahme von Krediten zur Finanzierung von nicht notwendigen Konsumgütern führt jedoch ziemlich sicher in die Überschuldung.

Finanzielle Schieflage aufgrund von Konsumschulden?

Mahnungen, Inkassoschreiben, Pfändung und keine Ende in Sicht? Frühes Handeln zahlt sich aus und eröffnet Ihnen mehr Handlungsmöglichkeiten um die Situation in den Griff zu bekommen. Mit der Finanzenbox können detailliert alle Optionen ausloten - ganz bequem von zu Hause aus.

Die Finanzenbox in 30 Sekunden erklärt

Probieren Sie den Service noch heute aus!

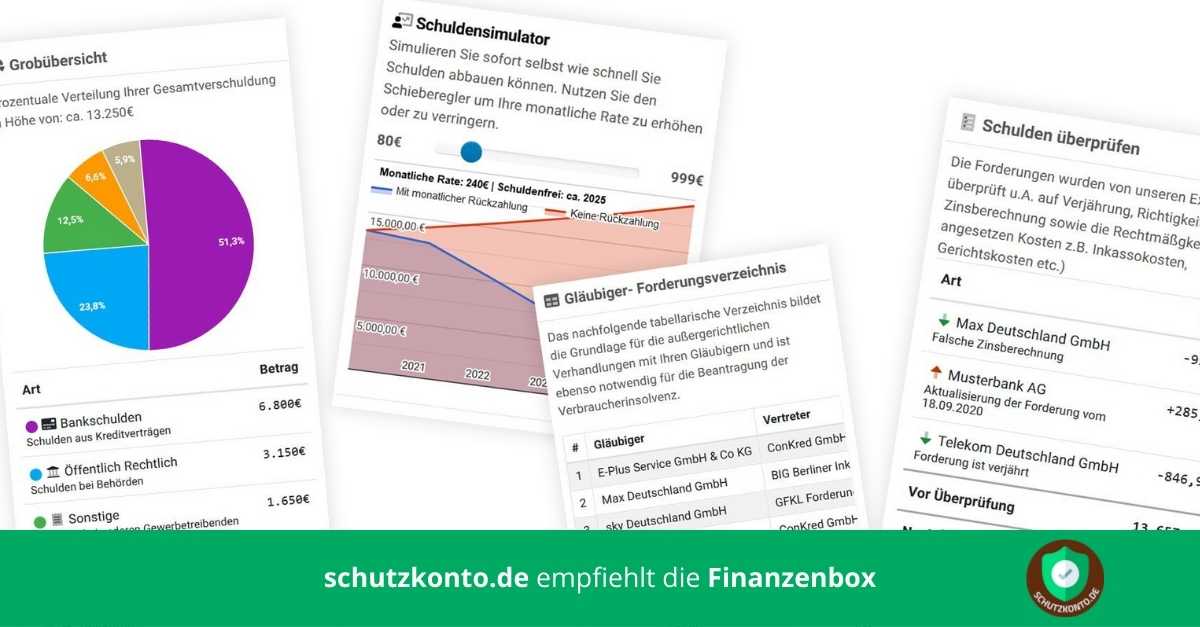

Diese Übersichten erhalten Sie innerhalb von 48 Stunden.

Im Falle einer Kontopfändung

Berechnen Sie online den Freibetrag für Ihr Pfändungsschutzkonto und lassen Sie sich Ihre P-Konto Bescheinigung zuschicken

Nach der Eröffnung des Pfändungsschutzkontos haben Sie Anspruch auf einen monatlichen Pfändungsfreibetrag. Diesen können Sie erhöhen. Jeder Kontoinhaber hat einen individuellen Freibetrag. Den Freibetrag berechnen Sie bequem online mit unserem Rechner. Geben Sie dazu alle relevanten Daten in den Rechner ein. Ihnen wird dann sofort Ihr Pfändungsfreibetrag angezeigt.