Pfändungs- und Überweisungsbeschluss

Immer mehr Verbraucher entscheiden sich dazu, Anschaffungen zu finanzieren. Oft ist die Rückzahlung der Kredite bzw. Rechnungen kein Problem. Es kann jedoch passieren, dass nicht genug Geld da ist, um offene Forderungen zu begleichen. Werden Schulden nicht rechtzeitig oder überhaupt nicht bezahlt, wird der Gläubiger Mahnungen schicken und letztlich einen Pfändungs- und Überweisungsbeschluss beantragen. Wir erklären, was genau das ist und zeigen Ihnen, wie Sie sich dagegen schützen.

Kontopfändung oder Lohnpfändung sind die Folge nicht bezahlter Rechnungen

Wenn ein Schuldner nicht mehr zahlt und auch nicht auf Mahnungen reagiert, beantragt der Gläubiger beim zuständigen Amtsgericht einen Pfändungs- und Überweisungsbeschluss. Dabei handelt es sich ein offizielles Dokument, das an Banken oder den Arbeitgeber des Schuldners geschickt werden kann. Der Gläubiger ist dadurch berechtigt, seine Forderungen aus dem Einkommen bzw. Vermögen des Schuldners zu befriedigen. Banken dürfen Teile des Guthabens und der Chef eine bestimmte Höhe des Lohns nichts mehr auszahlen. Gegen die Lohnpfändung können Sie als Betroffener wenig tun. Bei einer Kontopfändung empfiehlt sich jedoch ein pfändungssicheres Konto.

Sie können bei Ihrer Bank problemlos ein P Konto eröffnen und sich den monatlichen Grundfreibetrag sichern. Der darf bei einer Pfändung dann nicht an den Gläubiger abgeführt werden. Es besteht sogar die Möglichkeit, dass Sie Ihr komplettes Gehalt vor dem Zugriff durch Dritte schützen. Sie können mit dem Pfändungsrechner auf unserer Seite nämlich Ihren persönlichen Pfändungs Freibetrag berechnen. Ihr Pfändungs Freibetrag kann sehr hoch sein, wenn Sie Kinder haben, unterhaltspflichtig sind oder Sozialleistungen beziehen. Probieren Sie den Pfändungsrechner daher sofort aus.

Sie bekommen Ihren persönlichen Freibetrag direkt angezeigt. Anschließend schicken wir Ihnen eine Bescheinigung zu, die Sie bei Ihrer Bank einreichen. Ihr Kreditinstitut erhöht dann den Pfändungsfreibetrag, sodass die Gläubiger weniger oder sogar nichts von Ihrem Geld bekommen. Sie sollten daher unbedingt ein Pfändungsschutzkonto eröffnen und den maximalen Freibetrag ausschöpfen. Wenn Sie kein Pfändungsschutzkonto eröffnen, überweist die Bank Ihr ganzes Geld an den Gläubiger.

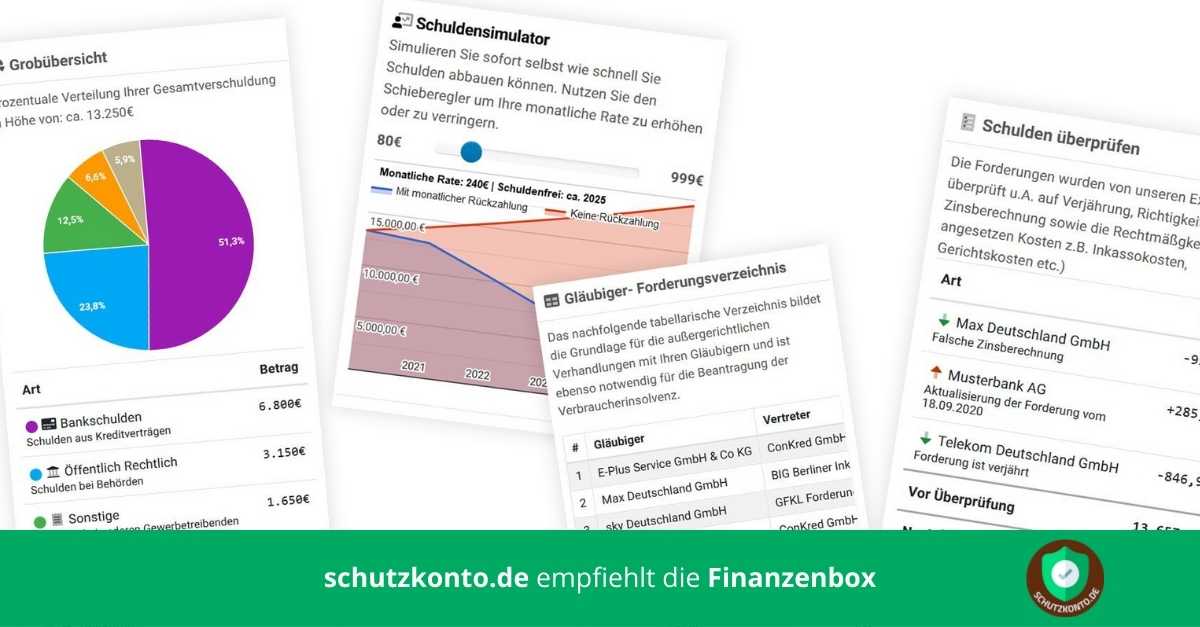

Finanzenbox anfordern, P Konto eröffnen und Schulden begleichen

Sehr oft werden Rechnungen nicht bezahlt, weil Betroffene den Überblick über die Rechnungen und Zahlungserinnerungen verloren haben. Wir haben die Lösung für dieses Problem. Sie können bei uns die Finanzenbox anfordern. In diese Box legen Sie Ihre gesamten Unterlagen bzgl. Ihrer Schulden. Sie schicken uns die Box, eröffnen in der Zwischenzeit ein pfändungssicheres Konto und wir fertigen für Sie eine Übersicht über Ihre gesamten Schulden an. Gemeinsam finden wir dann einen Weg aus den Schulden.