Sollte ich Kreditkarten aus 0%-Finanzierungsangeboten verwenden?

Die Zinsen befinden sich seit einigen Jahren auf einem historisch niedrigen Niveau. Verbraucher bekommen daher von zahlreichen Banken Kredite mit günstigen Konditionen. Sehr verlockend sind außerdem die 0 %-Finanzierungen der Einzelhandelsgeschäfte. In einigen Fällen werden Ihnen als Konsument sogar Kreditkarten geschenkt, wenn Sie eine 0 %-Finanzierung abschließen. Wir zeigen Ihnen, warum Sie diese Kreditkarten nicht nutzen sollten.

Kostenlose Kreditkarten aus 0 %-Finanzierungen sind langfristig teuer und führen in die Überschuldung

Einzelhandelsgeschäfte bieten 0 %-Finanzierungen an, weil sie ihre Produkte verkaufen möchten. Oft haben sie dann zusätzlich noch kostenfreie Kreditkarten im Angebot, die viele Kunden gerne in Anpruch nehmen. Die Einzelhändler bekommen von der Kreditkartengesellschaft für die Vermittlung der Kreditkarten eine Provision. Wenn Sie als Verbraucher diese kostenfreien Karten dann nutzen und damit einkaufen, zahlen Sie jedoch hohe Zinsen.

Häufig werden Ihnen verlockende Verfügungsrahmen gewährt, die Sie sogar in monatlichen Raten zurückzahlen können. Nehmen Sie die Kreditlinien der Karten in Anspruch, kostet Sie das viel Geld. Die zu zahlenden Zinsen erhöhen letztlich Ihre Kreditkartenschulden, sodass Sie immer tiefer in die Schuldenfalle geraten. Daher sollten Sie solche Angebote nicht annehmen bzw. keine Kreditkarten aus 0 %-Finanzierungen nutzen.

Eröffnen Sie ein pfändungssicheres Konto und schützen Sie sich vor Pfändungen

Viele Verbraucher können ihre Kreditkartenschulden nicht mehr zurückzahlen und erhalten eine Kontopfändung. Sie sollten umgehend ein pfändungssicheres Konto (P-Konto) eröffnen, wenn Sie eine Kontopfändung erhalten haben. Mit dem P-Konto sichern Sie sich den Grundfreibetrag in Höhe von 1.410,00 € pro Monat. Zusätzlich empfehlen wir, dass Sie den Pfändungsfreibetrag auf Ihrem P-Konto erhöhen lassen.

Nutzen Sie dafür unseren Freigrenzenrechner. Sie berechnen Ihren persönlichen Freibetrag. Wir stellen Ihnen die P.Konto Bescheinigung aus und schicken sie Ihnen digital oder per Post zu. Auch ein Direktversand per Fax an Ihre Bank ist möglich. Das Kreditinstitut wird anschließend den Pfändungsfreibetrag auf Ihrem P-Konto erhöhen.

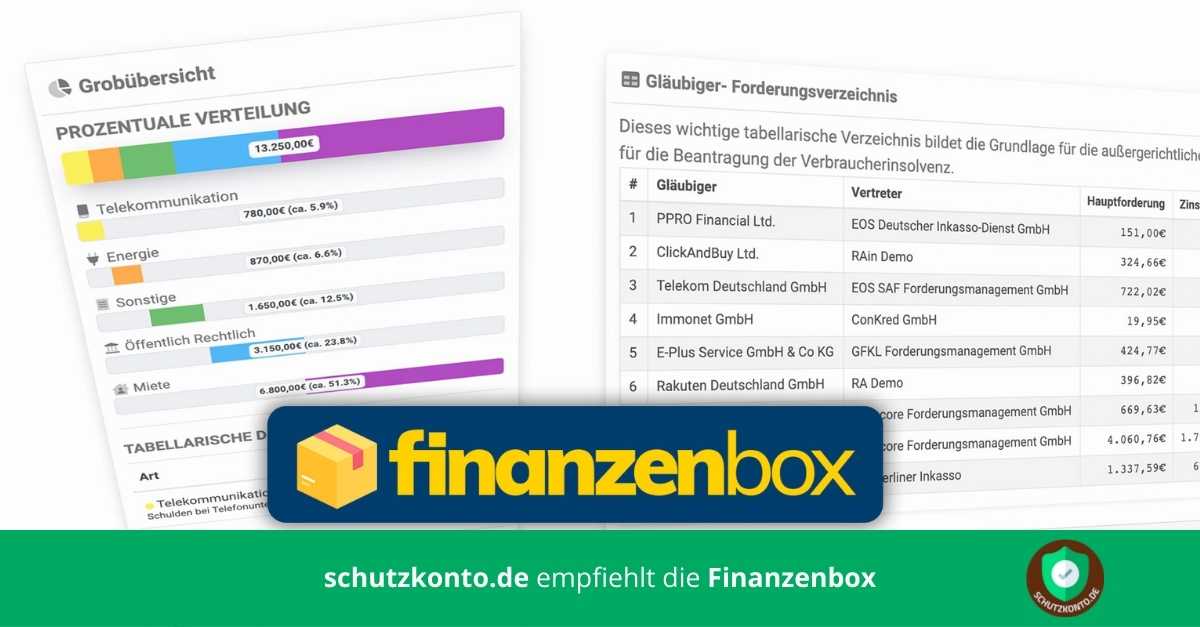

Unsere Experten sortieren Ihre Schulden

Wollen Sie endlich Ordnung in Ihre Schulden bringen? Dann nutzen Sie unser Angebot und fordern Sie kostenfrei die Finanzenbox an. Legen Sie alle Briefe zu Ihren Schulden hinein und schicken Sie die Box an uns zurück. Unsere Experten sortieren Ihre Schulden und erstellen Ihnen eine Übersicht. Das Ergebnis können Sie sich am Computer oder Smartphone ansehen.

Benötigen Sie Hilfe bei Problemen mit einem bestimmten Gläubiger? Auch dabei helfen wir Ihnen gerne, nachdem Sie uns die Finanzenbox mit allen Dokumenten zugeschickt haben. Probieren Sie den Service noch heute aus. Ihre Probleme gehören auf diese Weise schon bald der Vergangenheit an.