Unterhaltsschulden in der Insolvenz

Das Privatinsolvenzverfahren ermöglicht es Verbrauchern, die Restschuldbefreiung zu bekommen. Am Ende der Wohlverhaltensphase entscheidet ein Gericht darüber, ob der Schuldner von seinen gesamten Verbindlichkeiten befreit wird. Wird das Insolvenzverfahren erfolgreich beendet, heißt das jedoch nicht immer, dass Betroffene komplett schuldenfrei sind. Warum das so ist, erfahren Sie im heutigen Artikel.

Neue Kredite und Unterhaltsschulden müssen auch nach der Insolvenz zurückgezahlt werden

Nimmt ein Schuldner während des Insolvenzverfahrens neue Kredite auf, müssen diese nach der Restschuldbefreiung weiter zurückgezahlt werden. Auch Unterhaltsschulden, die während des Insolvenzverfahrens entstehen, werden nach dem erfolgreichen Abschluss der Privatinsolvenz nicht immer gestrichen. Die Verbindlichkeiten aus Unterhaltsverpflichtungen können nur dann erlassen werden, wenn es dem Schuldner finanziell nicht möglich war, diese zu begleichen. Das bedeutet, dass es immer auf den Einzelfall ankommt, ob im Rahmen der Restschuldbefreiung auch die Unterhaltsschulden wegfallen.

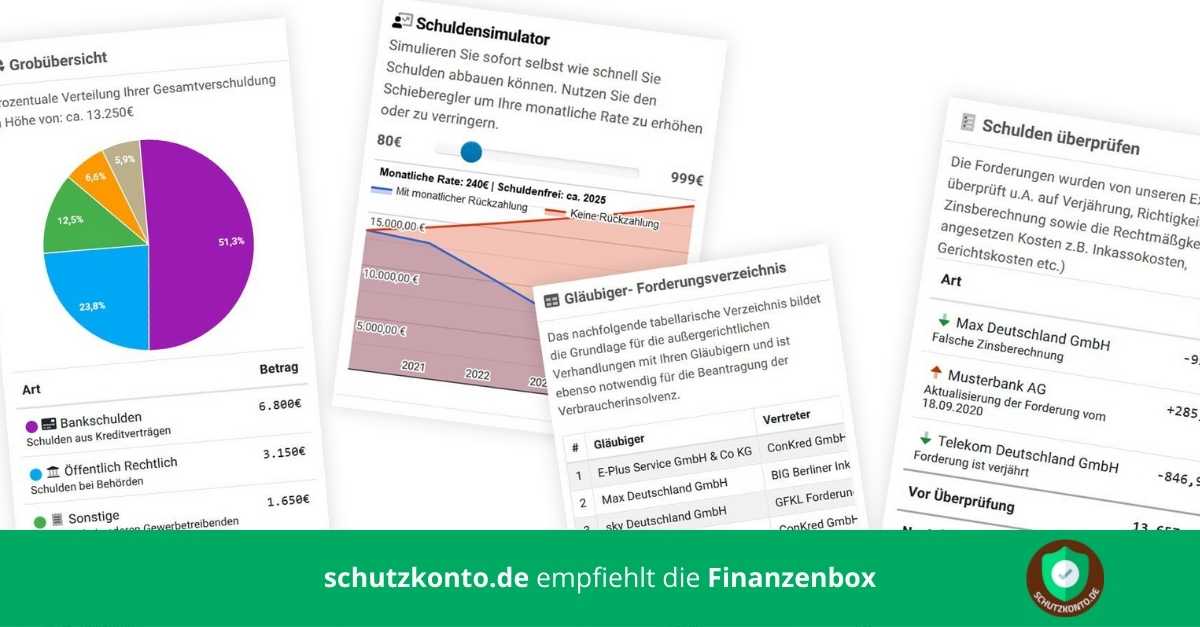

Mit der Finanzenbox und dem P-Konto die eigene Schuldensituation verbessern

Die meisten Verbraucher kommen auf uns zu, weil sie eine Kontopfändung bekommen haben. In diesen Fällen raten wir immer dazu, dass Betroffene ein pfändungsfreies Konto eröffnen. Es handelt sich dabei um ein Pfändungsschutzkonto (P-Konto), mit dem Sie Ihr Geld vor dem Zugriff der Gläubiger schützen. Ihnen steht zwar ein monatlicher Pfändungsfreibetrag zu, wir empfehlen jedoch, dass Sie diesen Pfändungsfreibetrag erhöhen. Das ist ganz einfach mit unserem Pfändungsrechner möglich.

Wir stellen Ihnen nach der Nutzung des Rechners eine P-Konto Bescheinigung aus, mit der Sie den Pfändungsfreibetrag auf Ihrem Pfändungsschutzkonto erhöhen. Wählen Sie dazu eine der zahlreichen Zustelloptionen (zum Beispiel in einem grünen Umschlag oder per Pdf) aus. Die Voraussetzung dafür, dass Ihre Bank den Pfändungsfreibetrag erhöht, ist jedoch immer, dass Sie vorab ein pfändungsfreies Konto eröffnen.

Zusätzlich bieten wir Ihnen unsere Finanzenbox an, mit der Sie Ihre Schuldensituation sofort verbessern. Viele Menschen haben keinen Überblick über ihre Verbindlichkeiten. Sie können diese dann nicht zielführend und schnell zurückzahlen. Sollten Sie das gleiche Problem haben, dann fordern Sie kostenlos unsere Finanzenbox an. Legen Sie Ihre unsortierten Schuldenbriefe hinein und schicken Sie sie uns zu. Wir sortieren alles und erstellen Ihnen eine Übersicht. Anschließend geben wir Ihnen Tipps und Hinweise zu einer schnellen Rückzahlung.

Gemeinsam gehen wir dann den Weg raus aus den Schulden, sodass Sie Ihre Situation verbessern. Fordern Sie noch heute Ihre kostenfreie Finanzenbox an. Ihre schuldenfreie Zukunft beginnt, sobald Sie Ordnung in Ihr Leben gebracht haben. Wir helfen Ihnen dabei.